Cómo los beneficios gubernamentales están reemplazando silenciosamente al crédito tradicional

Anuncios

Los beneficios gubernamentales están reemplazando silenciosamente al crédito tradicional En todo el mundo, el año 2026 introduce un cambio de paradigma en la forma en que los hogares gestionan su supervivencia financiera.

En lugar de depender de tarjetas de crédito con altos intereses o de préstamos abusivos de día de pago, los ciudadanos recurren cada vez más al apoyo estatal directo y digitalizado para cubrir sus déficits de liquidez mensuales.

Esta transformación no es una coincidencia, sino una evolución calculada de la red de seguridad social moderna.

Como la inflación sigue siendo una sombra persistente, el Estado está interviniendo donde los bancos se han retirado, convirtiéndose efectivamente en el principal acreedor de millones de familias trabajadoras.

¿Por qué la naturaleza del crédito se está desplazando hacia el Estado?

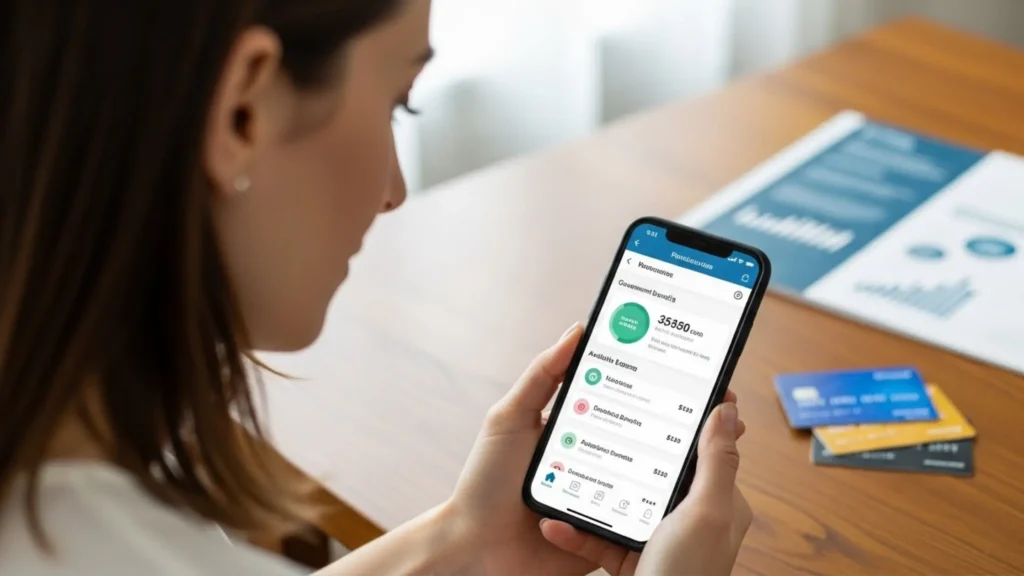

La transición donde Los beneficios gubernamentales están reemplazando silenciosamente al crédito tradicional está impulsado por el auge de las monedas digitales de los bancos centrales (CBDC) y los sistemas de transferencia directa a billeteras.

Anuncios

Los gobiernos poseen ahora la capacidad técnica para emitir “anticipos” sobre beneficios futuros, reflejando la función de una línea de crédito rotativa tradicional.

Al eludir a los bancos comerciales, el Estado reduce el costo del crédito para los pobres, que antes pagaban tarifas exorbitantes para acceder al crédito básico.

Este cambio representa un paso de “deuda para obtener ganancias” a “liquidez para obtener estabilidad”, alterando fundamentalmente el panorama financiero mundial.

¿Cómo afecta esta política a los niveles de deuda del consumidor?

En muchos países del G7 estamos presenciando un “desapalancamiento” de los sectores más pobres de la población con ingresos inferiores a los de las instituciones financieras privadas.

A medida que las personas dependen de los aumentos automáticos de beneficios, como el aumento del Crédito Universal del Reino Unido de 3.8% programado para abril de 2026, encuentran menos necesidad de préstamos a corto plazo con intereses altos.

Esta reducción de la deuda privada es un arma de doble filo: mejora los balances de los hogares pero centraliza el poder financiero en las agencias gubernamentales.

El Estado ya no es sólo una red de seguridad: es el regulador último del poder adquisitivo y la solvencia crediticia de los consumidores.

++ Cómo los profesionales autónomos pueden seguir accediendo a las ayudas del Gobierno

¿Por qué los bancos se están retirando de los préstamos a los bajos ingresos?

Los bancos tradicionales han endurecido sus criterios de concesión de préstamos en 2026, considerando a los prestatarios de ingresos bajos y medios como de alto riesgo en un entorno de inflación “rígida”.

A medida que se amplían los diferenciales de crédito privado, el vacío se está llenando con programas patrocinados por el Estado que priorizan la cohesión social por sobre los pagos trimestrales de dividendos.

Esta retirada está creando un “desierto de crédito” en las comunidades marginadas, donde el único oasis es una tarjeta de beneficios emitida por el gobierno.

Como consecuencia, Los beneficios gubernamentales están reemplazando silenciosamente al crédito tradicional como el único mecanismo viable de financiación de emergencia para millones de personas en todo el mundo.

¿Qué papel juegan las CBDC en este nuevo orden financiero?

La “libra digital” y el “euro digital”, ambos entrando en fases piloto críticas a fines de 2025 y principios de 2026, son los motores de este cambio.

Estas monedas permiten la existencia de “dinero programable”, en el que los beneficios pueden utilizarse como garantía para préstamos gubernamentales instantáneos y sin intereses.

A diferencia de un préstamo bancario, un anticipo de beneficios de CBDC se emite instantáneamente y se recupera a través de futuras deducciones de beneficios.

Este bucle continuo es la razón Los beneficios gubernamentales están reemplazando silenciosamente al crédito tradicional como la herramienta preferida para gestionar gastos inesperados como reparaciones de automóviles o facturas médicas.

Lea también: De Tesla a Hollywood: imperios multimillonarios construidos con incentivos gubernamentales

¿Cómo cambia el dinero programable los hábitos de gasto?

La programabilidad permite al estado “empujar” el comportamiento del consumidor restringiendo dónde se puede gastar el crédito basado en beneficios.

Por ejemplo, se podría desbloquear un anticipo sólo para minoristas de alimentos o proveedores de energía certificados, garantizando así que el crédito cumpla su propósito social previsto.

Si bien esto garantiza la responsabilidad fiscal, plantea importantes preguntas sobre la autonomía financiera y el exceso de poder del “Estado niñera”.

¿Es un préstamo si sólo puedes gastarlo donde el prestamista lo permite, o es una nueva forma de cupón digital?

¿Por qué la privacidad es el principal debate de 2026?

A medida que el Estado se convierte en el prestamista principal, cada transacción realizada con estos “créditos-beneficio” es visible en un libro de contabilidad centralizado.

Esta transparencia es una pesadilla para los defensores de la privacidad, pero un sueño para las autoridades fiscales que buscan eliminar la “economía sumergida”.

Esta tensión es el núcleo del discurso financiero de 2026: el equilibrio entre crédito fácil y barato y vigilancia estatal total.

En este entorno, Los beneficios gubernamentales están reemplazando silenciosamente al crédito tradicional y al mismo tiempo poner fin a la era de las transacciones anónimas en efectivo.

¿Qué estadística define este cambio global?

Un 2025 Fondo Monetario Internacional (FMI) El documento de trabajo reveló que las redes de seguridad social basadas en CBDC podrían aumentar la eficiencia de la prestación de beneficios al 35%.

Esta ganancia de eficiencia se está utilizando para financiar “préstamos sociales” sin intereses que compiten directamente con los productos de la banca privada.

Estos datos demuestran que el Estado no sólo está proporcionando ayuda; está optimizando su capital para desplazar a competidores privados más caros.

Para 2026, la ventaja competitiva del crédito “cero por ciento” del gobierno será imposible de igualar para los bancos tradicionales.

¿Cómo afecta esta tendencia al sistema tradicional de puntuación crediticia?

La puntuación crediticia tradicional desarrollada por empresas como FICO está siendo desafiada por las “puntuaciones de beneficios sociales”.

En 2026, un historial de recepción constante de beneficios y de pago “anticipado” responsable se está convirtiendo en un sustituto válido de un historial crediticio tradicional.

Esto permite que las personas “no bancarizadas” construyan un perfil financiero que sea reconocido por el estado para solicitudes de vivienda y servicios públicos.

Es la máxima democratización del crédito, pero vincula por completo la identidad financiera del individuo a su condición de beneficiario del gobierno.

¿Podrán las puntuaciones crediticias tradicionales sobrevivir a esta disrupción?

Las puntuaciones tradicionales están teniendo dificultades para seguir siendo relevantes a medida que más transacciones se trasladan al mundo “fuera de la red” de las billeteras digitales gubernamentales.

Si usted no utiliza una tarjeta de crédito y su “préstamo” es un adelanto de su pensión, las agencias tradicionales no tienen datos para rastrear.

Estamos viendo una fragmentación del mercado de crédito donde existen dos mundos distintos: uno para la élite del capital privado y otro para la mayoría apoyada por el Estado.

Los beneficios gubernamentales están reemplazando silenciosamente al crédito tradicional como estándar para este último, creando una realidad económica bifurcada.

¿Cuál es el ejemplo original de “avance de beneficios”?

Pensemos en el “Proyecto Horizonte” en Escandinavia, donde los ciudadanos pueden “tomar prestado” a cuenta de sus futuras devoluciones de impuestos de 2027 para pagar los gastos educativos de 2026.

El préstamo no tiene intereses porque el Estado simplemente se paga a sí mismo con el excedente futuro del ciudadano.

Este ejemplo original muestra cómo el Estado está pasando de ser un recaudador de impuestos pasivo a un socio financiero activo durante todo el “ciclo de vida”.

Elimina la necesidad de un préstamo estudiantil privado, lo que demuestra que Los beneficios gubernamentales están reemplazando silenciosamente al crédito tradicional en los sectores más caros de la vida.

¿Qué analogía describe mejor esta evolución financiera?

Este cambio es como pasar de un gasolinera privada a un red de carga públicaEn la gasolinera, pagas un precio de mercado más un margen de beneficio a una entidad privada para mantener tu vehículo en movimiento.

El nuevo sistema dirigido por el Estado es como una red donde la energía (crédito) se proporciona como un servicio público, subsidiado por la comunidad para garantizar que todos puedan seguir moviéndose.

Se trata menos de ganancias y más de mantener el “tráfico” de la economía fluyendo sin problemas para todos.

Beneficios gubernamentales vs. crédito tradicional (Panorama 2026)

| Característica | Crédito tradicional (tarjetas/préstamos) | “Anticipos” de prestaciones gubernamentales |

| Tasa de interés | Impulsado por el mercado (Alto) | Bajo o cero por ciento |

| Velocidad de aprobación | Minutos a días | Instantáneo (Automatizado) |

| Colateral | Puntuación crediticia / Activos | Derecho a prestaciones futuras |

| Privacidad de datos | Libro mayor de empresas privadas | Libro mayor estatal centralizado |

| Objetivo principal | Maximización de beneficios | Estabilidad social / Alivio de la pobreza |

| Accesibilidad | Limitado por ingresos/historial | Universal para los beneficiarios |

En conclusión, el hecho de que Los beneficios gubernamentales están reemplazando silenciosamente al crédito tradicional Marca el fin del ciclo de “deudor-cárcel” para las poblaciones más vulnerables del mundo.

Al aprovechar las CBDC y las transferencias digitales directas, el Estado ha ocupado con éxito el espacio que antes ocupaban los prestamistas de alto costo.

Si bien esto genera una estabilidad financiera sin precedentes y menores costos para millones de personas, también centraliza un inmenso poder en manos de los administradores gubernamentales.

A medida que avanzamos en el resto de 2026, el desafío será garantizar que este nuevo “crédito de utilidad pública” preserve la libertad individual al tiempo que brinda seguridad financiera.

El banco del futuro quizá no esté en Wall Street, sino en la palma de tu mano, gestionado por el Estado.

¿Confías en que el gobierno sea tu principal prestamista y banquero en esta nueva era digital? ¡Comparte tu experiencia en los comentarios!

Preguntas frecuentes

¿Un “anticipo” de beneficio afecta mi puntaje de crédito?

En 2026, la mayoría de los anticipos del gobierno no se informan a agencias tradicionales como Equifax.

Sin embargo, el estado realiza un seguimiento interno de estos pagos y no reembolsarlos podría afectar su elegibilidad futura para recibir beneficios de nivel superior o vivienda gubernamental.

¿Existe un límite sobre la cantidad que puedo “tomar prestado” de mis beneficios?

Sí, la mayoría de los programas limitan los anticipos a 25% de su derecho anual total. Esto garantiza que aún tenga suficientes ingresos mensuales para cubrir sus necesidades básicas después de que el estado deduzca el reembolso.

¿Por qué un gobierno querría ser prestamista?

Es una forma más barata de prevenir la pobreza que proporcionar subvenciones de emergencia.

Al actuar como prestamista, el Estado garantiza que los ciudadanos puedan afrontar las crisis sin necesidad de un “rescate”, lo que hace que la red de seguridad social sea más sostenible fiscalmente en el largo plazo.

¿Estos programas están disponibles para todos o sólo para los desempleados?

El Los beneficios gubernamentales están reemplazando silenciosamente al crédito tradicional La tendencia incluye créditos para personas en edad laboral, como el Crédito Tributario por Hijos y el Crédito Universal.

Incluso los trabajadores a tiempo completo que reciben recargas estatales a menudo pueden acceder a estas funciones de crédito digital.

¿Qué pasa si falla el sistema digital del gobierno?

Este es el riesgo de "punto único de fallo". Si el registro centralizado falla, millones de personas podrían perder simultáneamente el acceso a su principal fuente de crédito y liquidez.

La mayoría de los proyectos piloto de 2026 incluyen capacidades de pago “en caché” fuera de línea para mitigar esta amenaza.